Fondoposte è il fondo pensione negoziale dei lavoratori - non dirigenti - di Poste Italiane e delle sue società controllate, nato con l’obiettivo di supportare gli aderenti nella costruzione di una pensione integrativa a quella base al fine di affrontare con maggiore serenità il proprio futuro.

In questa guida scopriremo cos’è Fondoposte, quando è stato istituito, chi sono i lavoratori che hanno diritto ad aderire e come funziona, partendo dalla contribuzione fino a giungere agli investimenti del denaro accantonato e alle scelte a disposizione degli iscritti.

Analizzeremo, inoltre, tutti i vantaggi riconosciuti a chi sceglie di aderire a Fondoposte, inclusi i benefici fiscali previsti dallo Stato italiano. Infine, vedremo nel dettaglio come è possibile iscriversi a Fondoposte e quali sono i passaggi da seguire per iniziare a costruire la propria pensione integrativa.

In questa pagina

Cos’è Fondoposte?

Fondoposte è il Fondo Nazionale di Pensione Complementare per il Personale non dirigente di Poste Italiane SpA e delle Società controllate che ne applicano il contratto nazionale.

Il Fondo è stato costituito il 31 Luglio 2002 in forma di associazione senza scopo di lucro, su iniziativa di Poste italiane S.p.A. e SLC CGIL, SLP CISL, UILPOSTE, FAILP-CISAL, SAILP-CONFSAL, UGL COMUNICAZIONI, quali Organizzazioni Sindacali stipulanti e sottoscrittrici del contratto collettivo nazionale dell’11 gennaio 2001 nonché dell’accordo istitutivo del 26 luglio 2002 e successive modifiche ed integrazioni.

Chi può iscriversi a Fondoposte?

Fondoposte è un fondo pensione negoziale, cioè una forma di previdenza complementare istituita, nella forma di associazione senza scopo di lucro, dai rappresentanti dei lavoratori e dei datori di lavoro nell’ambito della contrattazione collettiva nazionale. In quanto tale, dunque, afferisce al CCNL di riferimento del Settore, nel nostro caso di Poste Italiane SPA.

Cosa vuol dire? Che possono aderire solo le lavoratrici e i lavoratori assunti con questo particolare contratto di lavoro.

Nello specifico, possono aderire a Fondoposte i lavoratori dipendenti al cui rapporto di lavoro si applica il Contratto Collettivo Nazionale di Lavoro per il personale non dirigente delle Poste Italiane SpA, assunti sia a tempo pieno sia a tempo parziale, con contratto a tempo indeterminato, oppure di apprendistato, o a tempo determinato con durata non inferiore a 6 mesi continuativi, per i quali sia in atto di svolgimento il rapporto di lavoro con Poste Italiane S.p.A o con Società dalla stessa controllate o con Fondoposte stesso.

L’adesione può essere esplicita oppure tacita. Con l’adesione esplicita il lavoratore manifesta l’intenzione di destinare al Fondo il proprio TFR anziché lasciarlo in azienda. Una scelta che va effettuata entro 6 mesi dall'assunzione. In assenza della scelta esplicita, trascorsi i sei mesi, scatta automaticamente l’adesione tacita a Fondoposte, basata sul meccanismo del silenzio-assenso.

Come funziona Fondoposte?

I lavoratori possono contribuire al Fondo anche destinandovi il solo TFR ma, in tal caso, non beneficiano del contributo aziendale, oppure possono scegliere di versare in aggiunta al TFR, anche un ulteriore contributo minimo, pari all’1% della retribuzione.

Così facendo, il lavoratore aderente matura il diritto al contributo aggiuntivo del datore di lavoro, pari al 2,3% della retribuzione (a tal proposito, si precisa che, a partire dal mese di settembre 2026, il contributo a carico dell’azienda verrà aumentato al 2,5%).

Per quanto concerne il contributo dell’aderente, la percentuale minima è fissata come abbiamo visto all’1%, ma può essere innalzata liberamente utilizzando l’apposita funzionalità disponibile nell’area riservata agli aderenti del sito internet. L’incremento è espresso in termini percentuali per scaglioni dello 0,5%.

I contributi (TFR ed eventuali contributi del lavoratore e del datore di lavoro) vengono accantonati a decorrere dal primo mese successivo all’adesione e versati con periodicità trimestrale.

Infine, l’aderente ha anche la possibilità di versare, in qualsiasi momento, contributi volontari aggiuntivi.

Fondoposte, per tramite dei suoi gestori finanziari, investe il TFR e gli eventuali contributi del lavoratore e del datore di lavoro, offrendo all’aderente la possibilità di scegliere a quale comparto destinare il proprio denaro. In particolare, il Fondo presenta quattro linee di investimento che differiscono in base a rischio, rendimento e garanzia del capitale investito.

I comparti proposti da Fondoposte sono i seguenti:

- Garantito: è il comparto a cui sono destinati i flussi di TFR conferiti tacitamente. La gestione persegue rendimenti comparabili al tasso di rivalutazione del TFR su un orizzonte temporale pluriennale (5-10 anni dal pensionamento). La presenza della garanzia di restituzione del capitale versato consente di soddisfare le esigenze di un aderente con una contenuta propensione al rischio.

- Bilanciato: ha l’obiettivo di perseguire una crescita moderata del capitale investito, accettando una certa variabilità dei risultati nel medio-lungo periodo (10-15 anni dal pensionamento). Per questo, è ideale per chi cerca equilibrio tra crescita e prudenza.

- Monetario: pensato per chi ha una bassa propensione al rischio o è prossimo alla pensione, si propone di preservare il capitale nel breve periodo (fino a 5 anni dal pensionamento). È la linea di investimento destinata ad accogliere la porzione della posizione individuale in caso di RITA.

- Crescita: rivolto ai più giovani o a soggetti con elevata propensione al rischio, il comparto punta a maturare rendimenti elevati nel lungo periodo (oltre 15 anni dal pensionamento), accettando una più elevata volatilità dei risultati.

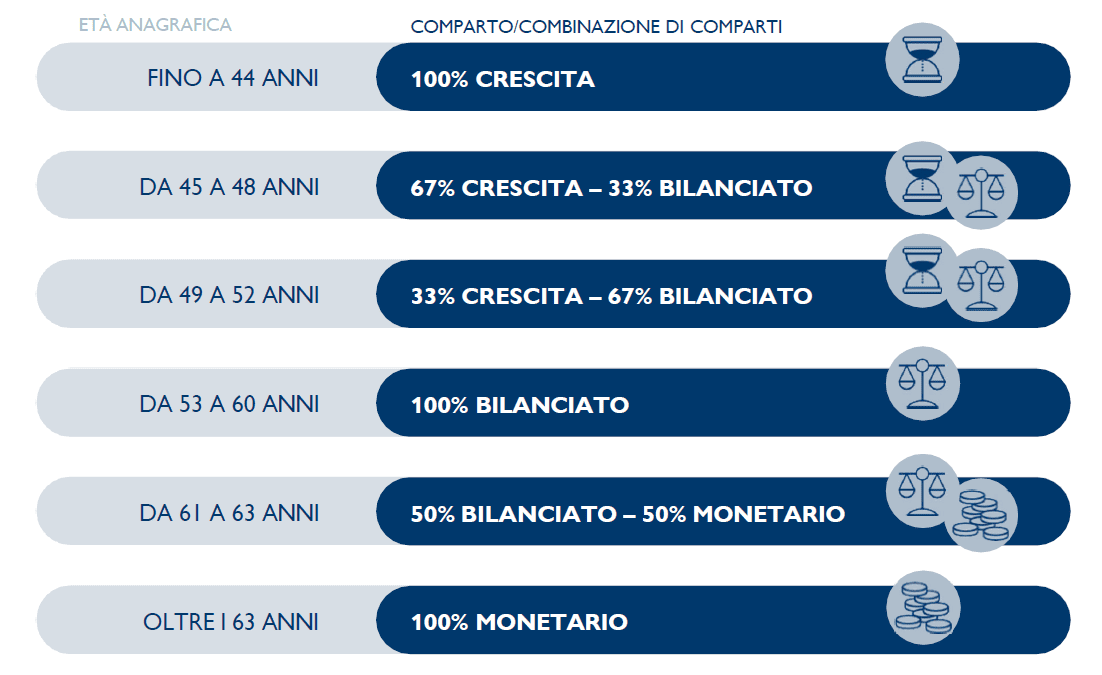

Oltre a quanto descritto sopra, a partire dal 1° ottobre 2025 Fondoposte ha introdotto il Profilo Life Cycle: una strategia di gestione degli investimenti che rialloca automaticamente la posizione dell’aderente al comparto, o alla combinazione di comparti, più adatti all’età anagrafica dello stesso, al fine di ottimizzare il rapporto rischio-rendimento.

Il Profilo Life Cycle di Fondoposte rappresenta quindi una soluzione "chiavi in mano" pensata per chi desidera costruire la propria pensione integrativa in modo graduale. Scegliendo il Life Cycle, infatti, il Fondo si occupa automaticamente di allocare i risparmi tra i comparti disponibili (Crescita, Bilanciato e Monetario) seguendo una traiettoria predefinita che bilancia opportunità di rendimento e gestione del rischio, senza che l’aderente debba fare alcunché.

Anche se il Piano è gestito automaticamente, è sempre importante che l’aderente segua con consapevolezza l’evoluzione della propria posizione per eventualmente adattarla alle proprie esigenze personali e al proprio profilo di rischio.

Per maggiori dettagli è possibile leggere l’articolo Guida al Profilo Life Cycle di Fondoposte.

Quali sono i vantaggi dell’adesione a Fondoposte?

Il primo e fondamentale vantaggio derivante dall’adesione a Fondoposte è quello di progettare il proprio benessere futuro andando a integrare finanziariamente l’assegno pensionistico pubblico.

Aderire significa, infatti, accantonare regolarmente una parte dei propri risparmi durante la vita lavorativa per ottenere una pensione che si aggiunge a quella corrisposta dalla previdenza obbligatoria.

Alla costruzione della pensione integrativa si può giungere, come visto, destinando al Fondo il proprio TFR e poi aggiungendo un eventuale contributo ulteriore, che dà diritto a ricevere il contributo aggiuntivo del datore di lavoro.

Proprio la destinazione del TFR e la possibilità di ricevere un contributo aggiuntivo del datore di lavoro sono altri due benefici riconosciuti a chi aderisce a Fondoposte, mentre non sono previsti da altre forme di gestione del risparmio.

La previdenza complementare rappresenta inoltre un’opportunità di risparmio a cui lo Stato accorda delle agevolazioni fiscali, nel dettaglio:

- deduzione fiscale dei contributi versati, direttamente in busta paga, entro il limite dei 5.164,57 euro annui;

- tassazione di vantaggio sui rendimenti, con aliquota pari al 12,50% per i Titoli di Stato e al 20% per le altre tipologie di strumenti finanziari (mentre l’aliquota applicata ad altre forme di investimento diverse dalla previdenza complementare è pari al 26%);

- tassazione agevolata sulle prestazioni finali, con un’aliquota pari al 15% che si riduce dello 0,3% annuo per ciascun anno dopo il 15° dall’adesione, fino a un minimo pari al 9%.

Oltre alla prestazione finale, gli aderenti hanno diritto in casi specifici anche a richiedere anticipazioni e riscatto parziale o totale della posizione maturata. Il Fondo, infatti, non consente soltanto di costruire la pensione integrativa, ma supporta il lavoratore in caso di necessità anche durante la vita lavorativa e, dunque, prima del pensionamento. Ad esempio, è possibile richiedere un’anticipazione per:

- acquisto o ristrutturazione della prima casa dell’aderente o dei suoi figli, fino al 75% della posizione individuale maturata;

- spese sanitarie dell’aderente o dei suoi familiari, fino al 75%;

- altre spese, fino al 30%.

Infine, l’adesione a Fondoposte offre la possibilità di accedere alla previdenza complementare fruendo di costi contenuti, dal momento che i fondi pensione negoziali sono costituiti come associazioni senza scopo di lucro che operano nell’esclusivo interesse degli aderenti.

Approfondisci sulla nostra pagina Perché aderire a Fondoposte

Come iscriversi a Fondoposte?

Prima di aderire a Fondoposte, il lavoratore deve prendere visione dei seguenti documenti:

- Le informazioni chiave per l’aderente

- L’informativa sulla sostenibilità

Dopo averlo fatto, può compilare il modulo di adesione online seguendo la procedura guidata, che si articola in tre fasi:

- Fase 1 - Registrazione: il lavoratore inserisce i propri dati anagrafici e un indirizzo email, necessario per effettuare la registrazione.

- Fase 2 - Compilazione: dopo aver confermato i dati inseriti, il lavoratore inserisce i dati relativi all’adesione e seleziona la modalità di partecipazione.

- Fase 3 - Stampa, firma e invio: il lavoratore stampa, firma e invia il modulo, tramite posta ordinaria o raccomandata AR, presso la sede del Fondo (via Barberini, 68 - Roma).

Tutte le informazioni essenziali sono contenute all’interno dell’apposito Fascicolo di adesione scaricabile dal sito web.

Attenzione: nel caso in cui risulti già iscritto ad altra forma di previdenza complementare, il lavoratore deve acquisire e sottoscrivere la Scheda dei costi della forma stessa, allegando la copia firmata al modulo di adesione.

Fin qui abbiamo illustrato l’iter per l’adesione esplicita. In caso invece di adesione tacita o silente, cioè quella che prevede il conferimento del TFR al Fondo per silenzio-assenso, la sottoscrizione del modulo non è richiesta.

In quest’ultimo caso, infatti, Fondoposte procede automaticamente all’iscrizione sulla base delle indicazioni ricevute dal datore di lavoro. A questo punto la lettera di conferma dell’avvenuta iscrizione riporterà anche le informazioni necessarie per consentire all’aderente l’esercizio delle scelte di sua competenza.

Infine, occorre sapere che l’adesione silente può in qualsiasi momento essere convertita in adesione esplicita, permettendo così al lavoratore di aggiungere al TFR la propria contribuzione e di ottenere il versamento del contributo aziendale. Per farlo deve accedere alla propria area riservata del sito internet alla voce “Attivazione contribuzione” e decidere di destinare al Fondo la quota minima prevista dell’1% ovvero una percentuale a sua scelta.

Per approfondire leggi la nostra Nota informativa.

Messaggio promozionale riguardante forme pensionistiche complementari - prima dell’adesione leggere la Parte I ‘Le informazioni chiave per l’aderente’ e l’Appendice ‘Informativa sulla sostenibilità’, della Nota informativa”.