Chi sta pensando di aderire a Fondoposte, oppure lo ha già fatto, si trova senza dubbio a porsi una serie di domande, tra le quali la seguente: come investe i miei contributi il Fondo?

In questo articolo vedremo come funziona il processo di investimento, con i diversi attori coinvolti:

Fondo, gestori e banca depositaria.

Entrando nel merito degli investimenti, scopriremo l’importanza della diversificazione che porta Fondoposte a definire le proprie politiche di investimento e a offrire agli aderenti i diversi comparti di investimento.

Infine, vedremo come Fondoposte investe i contributi degli aderenti, analizzando i comparti disponibili e le loro principali caratteristiche, per concludere con un focus sul Profilo Life Cycle.

In questa pagina

Il processo di investimento dei fondi pensione negoziali

Veniamo, dunque, al processo di investimento, ovvero il percorso che i contributi versati dall’aderente a Fondoposte devono seguire per essere investiti e generare rendimenti.

Il patrimonio di Fondoposte non è investito direttamente ma viene affidato a intermediari professionali specializzati, detti gestori, autorizzati a svolgere questo tipo di attività.

Questi soggetti, tutti sottoposti a stretta vigilanza, hanno il compito di investire le risorse del Fondo nei mercati finanziari secondo quanto stabilito nella “convenzione di gestione” stipulata con lo stesso.

Inoltre, le risorse del Fondo sono depositate presso un depositario che svolge il ruolo di custode del patrimonio e controlla la regolarità delle operazioni di gestione.

Per approfondire vai alla nostra pagina dedicata alla Gestione finanziaria.

L’importanza della diversificazione

Un elemento fondamentale alla base degli investimenti di Fondoposte è la diversificazione.

Diversificare gli investimenti significa impiegare il patrimonio accumulato su diversi strumenti finanziari al fine di ottimizzare il rapporto tra rischio e rendimento, sempre facendo riferimento alla normativa che impone precisi vincoli alle politiche di investimento, al fine di tutelare i risparmiatori.

La diversificazione degli investimenti, o asset allocation, comporta dunque la composizione di un portafoglio di investimenti che, nel caso di Fondoposte, risponda a una triplice esigenza:

- rispettare la normativa;

- minimizzare il rischio degli investimenti;

- massimizzare i rendimenti, dati i vincoli imposti dal nostro Ordinamento e la propensione al rischio dell’aderente.

Oltre alla diversificazione degli investimenti, i fondi pensione possono essere mono comparto, dunque prevedere una sola linea di investimento, oppure multi comparto (come Fondoposte), nel caso in cui offrano ai propri aderenti la possibilità di scegliere fra diverse linee di investimento o comparti.

In quest’ultimo caso non solo è prevista una diversificazione interna al singolo comparto, ma anche la possibilità di optare per soluzioni con un diverso rapporto rischio/rendimento ed orizzonte temporale.

I comparti di investimento di Fondoposte

Fondoposte, attraverso i suoi gestori finanziari, investe i contributi degli aderenti offrendo loro quattro linee di investimento che differiscono in base a rischio, rendimento e garanzia del capitale investito.

I quattro comparti proposti da Fondoposte sono i seguenti:

- Garantito: è il comparto a cui sono destinati i flussi di TFR conferiti tacitamente. La gestione investe principalmente in strumenti obbligazionari e persegue rendimenti comparabili al tasso di rivalutazione del TFR su un orizzonte temporale pluriennale (tra i 5 e i 10 anni dal pensionamento). La presenza della garanzia di restituzione del capitale versato consente di soddisfare le esigenze di un aderente con una contenuta propensione al rischio o ormai prossimo alla pensione.

- Bilanciato: ha l’obiettivo di perseguire rendimenti superiori al tasso di rivalutazione del TFR su un orizzonte temporale pluriennale (tra i 10 e i 15 anni dal pensionamento) e risponde alle esigenze di un soggetto che non è prossimo al pensionamento o che accetta un’esposizione al rischio moderata. La gestione investe prevalentemente verso strumenti obbligazionari (circa il 70%). Infine, è il comparto di default in caso di mancata scelta al momento dell’adesione.

- Monetario: la gestione, orientata esclusivamente verso strumenti obbligazionari di breve durata, si propone di preservare, con elevata probabilità, il capitale investito in un orizzonte di breve periodo (fino a 5 anni dal pensionamento). È pensato per chi ha una bassa propensione al rischio o è ormai prossimo al pensionamento, ed è il comparto che accoglie la porzione della posizione destinata all’erogazione della RITA.

- Crescita: comparto di tipo azionario, investe per circa il 70% in strumenti azionari ed è pensato per chi ricerca rendimenti più elevati nel lungo periodo, accettando una certa discontinuità nei risultati nei singoli esercizi. Per questo, è consigliato a chi è ancora lontano dal pensionamento o ha un’elevata propensione al rischio.

Approfondisci con il nostro articolo Quali sono i comparti di investimento di Fondoposte?

Ottimizzare il rapporto rischio-rendimento con il Profilo Life Cycle

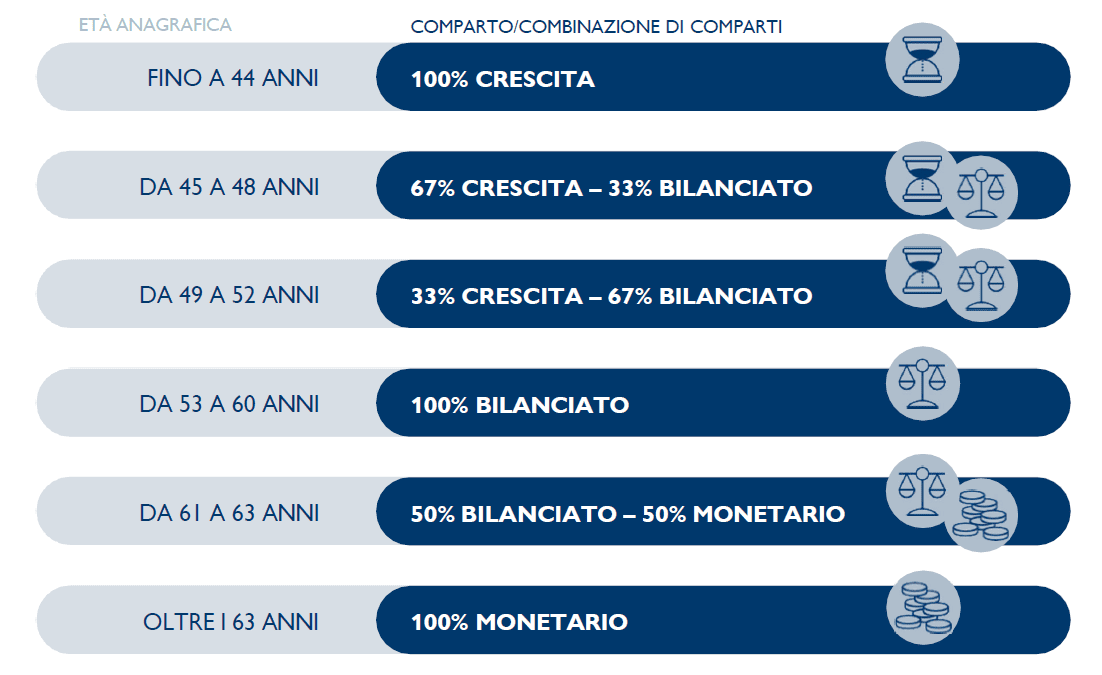

A partire dal 1° ottobre 2025, in aggiunta ai comparti appena descritti, Fondoposte ha introdotto il Profilo Life Cycle.

Questo Piano adegua automaticamente l'allocazione della posizione individuale all'età dell'iscritto. All'avvicinarsi della pensione, l'esposizione al rischio si riduce in modo graduale, passando da una strategia iniziale orientata alla crescita a una più conservativa. Di seguito riportiamo uno schema riassuntivo delle sei fasi previste:

Tale soluzione permette di:

- ottimizzare l’investimento, in quanto i risparmi vengono destinati al comparto, o alla combinazione di comparti, più coerente con la fascia d’età dell’aderente;

- ridurre il livello di rischio con l’avvicinarsi del pensionamento;

- automatizzare i passaggi, non richiedendo alcun intervento diretto da parte dell’aderente.

È possibile consultare l’articolo Guida al Profilo Life Cycle di Fondoposte per approfondire funzionamento e modalità di scelta di questa soluzione.

Messaggio promozionale riguardante forme pensionistiche complementari - prima dell’adesione leggere la Parte I ‘Le informazioni chiave per l’aderente’ e l’Appendice ‘Informativa sulla sostenibilità’, della Nota informativa”.