La diversificazione degli investimenti è essenziale per gestire al meglio i risparmi e gli investimenti, con l’obiettivo di ottimizzare i rendimenti minimizzando, al contempo, il rischio.

In questo articolo, esploreremo il concetto di diversificazione considerando tre aspetti chiave: rischio, rendimento e orizzonte temporale.

Successivamente, analizzeremo le ragioni per cui è fondamentale adottare una strategia diversificata per la gestione del proprio denaro e vedremo come Fondoposte mette in pratica le proprie strategie di diversificazione nei comparti a disposizione degli aderenti. Infine, ci concentreremo sulla possibilità di cambiare comparto attraverso lo switch e sul funzionamento del Profilo Life Cycle, che automatizza i passaggi da un comparto all’altro nel corso del tempo.

In questa pagina

Cosa si intende per diversificazione degli investimenti?

In ambito finanziario, diversificare significa distribuire il capitale tra diverse tipologie di strumenti (come azioni, obbligazioni, fondi comuni, immobili), o tra settori economici e aree geografiche differenti. Questa strategia ha come obiettivo ridurre il rischio complessivo del portafoglio.

Semplificando, grazie a un’efficace strategia di diversificazione, nel caso in cui un investimento dovesse performare negativamente, gli altri, potrebbero consentire di mitigare o compensare le eventuali perdite.

Il grado di diversificazione dipende da tre fattori principali:

- propensione al rischio: chi è più prudente tende a scegliere strumenti a basso rischio, come i Titoli di Stato di Paesi stabili (ad esempio Stati Uniti, Europa occidentale, ecc.). Chi accetta maggiori oscillazioni può incrementare la quota di investimenti più volatili, come le azioni;

- rendimento: esiste un legame diretto tra rischio e rendimento. Strumenti più rischiosi offrono potenzialmente guadagni maggiori, nel lungo periodo, a fronte però di una maggiore incertezza nel breve periodo. Un portafoglio ben diversificato cerca di bilanciare al meglio questo rapporto;

- orizzonte temporale: investire a lungo termine (oltre 10 anni) permette di includere strumenti più rischiosi come le azioni, poiché si ha più tempo a disposizione per recuperare eventuali perdite temporanee. Chi invece ha necessità di liquidità nel breve termine dovrebbe preferire investimenti più stabili.

La diversificazione, quindi, consiste nel trovare un equilibrio tra questi fattori, costruendo un portafoglio in grado di rispondere sia agli obiettivi di risparmio (una casa, la pensione integrativa, l’educazione dei figli), sia alla propria tolleranza al rischio.

Perché è opportuno diversificare gli investimenti?

Per comprendere appieno l’importanza della diversificazione degli investimenti, analizziamo i tre principali motivi per cui questa strategia è fondamentale nella gestione del proprio capitale:

- riduzione del rischio: la diversificazione consente di distribuire il rischio tra diversi strumenti finanziari, settori economici e/o aree geografiche. Questo approccio mitiga i pericoli legati all’investimento in un singolo settore o azienda, che potrebbe subire un calo improvviso, compromettendo il valore delle azioni detenute. Come già spiegato, grazie a un’adeguata diversificazione, eventuali perdite in una parte del portafoglio possono essere compensate da performance migliori in altre;

- protezione dalle oscillazioni di mercato: strumenti finanziari diversi reagiscono in modo differente alle variazioni del mercato. Per esempio, mentre le azioni possono calare, le obbligazioni potrebbero registrare una crescita; oppure ancora un determinato settore potrebbe essere in difficoltà, mentre un altro affrontare un momento di espansione (es. in una fase di grave crisi economica, la domanda di beni di prima necessità tende a restare stabile, mentre si riducono i consumi non essenziali, come viaggi o beni di lusso). Un portafoglio diversificato distribuisce dunque il capitale tra strumenti con comportamenti complementari, bilanciando le oscillazioni e rendendo il valore complessivo più stabile nel tempo;

- ottimizzazione del rapporto rischio-rendimento: attraverso la diversificazione, è possibile creare un portafoglio in linea con i propri obiettivi e la propria tolleranza al rischio. Combinando investimenti più rischiosi e potenzialmente redditizi, come le azioni, con strumenti più conservativi, come i Titoli di Stato, si ottiene un mix equilibrato. Questo consente di massimizzare i potenziali rendimenti mantenendo un livello di rischio accettabile.

Questi tre motivi operano in sinergia per creare un approccio agli investimenti più solido e razionale, riducendo la dipendenza dalla performance di un singolo strumento o settore di mercato.

Come funziona la diversificazione degli investimenti in Fondoposte?

Fondoposte ha lo scopo primario di offrire ai propri aderenti prestazioni pensionistiche complementari al sistema pubblico, consentendo loro di pianificare una pensione integrativa futura e di preservare il tenore di vita al momento del pensionamento.

A tal scopo, i contributi versati dagli aderenti sono investiti in strumenti finanziari - i comparti di investimento - tramite l’affidamento di mandati di gestione a intermediari professionali specializzati (Gestori), i quali sono tenuti a operare nel rispetto della normativa di riferimento e sulla base della politica di investimento stabilita per ciascun comparto dal Fondo.

La strategia di diversificazione del Fondo si sviluppa su due livelli:

- diversificazione esterna, che si realizza attraverso la possibilità, per l’aderente, di scegliere uno dei diversi comparti del Fondo.

- diversificazione interna, attuata all’interno di ciascun comparto, con l'obiettivo di ottimizzare il rapporto rischio-rendimento in base alle esigenze individuali di orizzonte temporale e tolleranza al rischio.

Al momento dell’iscrizione, infatti, il lavoratore può scegliere di destinare i versamenti a uno dei seguenti comparti: Crescita, Bilanciato, Monetario o Garantito. In caso di mancata scelta, la posizione è destinata in automatico al comparto Bilanciato; per gli aderenti taciti, invece, la posizione viene investita di default nel Garantito.

Vediamo, nel dettaglio, quali sono i comparti di investimento offerti da Fondoposte ai suoi iscritti.

1. Comparto Garantito

Il Comparto Garantito presenta due caratteristiche principali: prevede la garanzia di restituzione del capitale versato e - come anticipato - accoglie i conferimenti taciti del TFR.

Gli investimenti si concentrano principalmente su strumenti obbligazionari, con una componente azionaria limitata al 30% e la possibilità di utilizzare Fondi di Investimento Alternativi (FIA) di tipo immobiliare fino a un massimo del 10%.

Per tutti i dettagli, invitiamo a consultare la pagina dedicata al comparto Garantito.

2. Comparto Bilanciato

Il Comparto Bilanciato è progettato per lavoratori con una propensione al rischio media o con un orizzonte temporale d'investimento di almeno 10-15 anni.

La sua strategia punta a conseguire una crescita del capitale investito, generando rendimenti superiori al tasso di rivalutazione del TFR in un orizzonte pluriennale.

La composizione del portafoglio prevede circa il 70% in strumenti obbligazionari e il 30% in strumenti azionari, con la possibilità per i gestori di aumentare la componente azionaria fino al 37% in base alle condizioni di mercato.

Come visto, è il comparto di default in caso di mancata scelta al momento dell’adesione.

Per tutti i dettagli, invitiamo a consultare la pagina dedicata al comparto Bilanciato.

3. Comparto Monetario

Questo comparto, operativo da giugno 2025, risponde alle esigenze di un soggetto con una bassa propensione al rischio o ormai prossimo alla pensione. La gestione mira infatti a preservare, con elevata probabilità, il capitale investito su un orizzonte temporale di breve periodo, orientativamente fino a 5 anni dal pensionamento.

Il comparto Monetario di Fondoposte è inoltre destinato ad accogliere la porzione della posizione utile all’erogazione della Rendita Integrativa Temporanea Anticipata (RITA).

La politica di gestione è orientata esclusivamente verso titoli obbligazionari di breve durata.

Per tutti i dettagli, invitiamo a consultare la pagina dedicata al comparto Monetario.

4. Comparto Crescita

Questo comparto, operativo da giugno 2025, è pensato per chi ricerca rendimenti più elevati nel lungo periodo e accetta un'esposizione al rischio più elevata, con potenziale discontinuità dei risultati nel breve termine.

Per questo è consigliato a chi ha un orizzonte di investimento lungo, orientativamente di oltre 15 anni dal pensionamento.

La politica di gestione è orientata prevalentemente verso strumenti finanziari di natura azionaria (circa 70% del patrimonio) e per la restante parte (circa 30% del patrimonio) verso strumenti finanziari di natura obbligazionaria.

Per tutti i dettagli, invitiamo a consultare la pagina dedicata al comparto Crescita.

La scelta del comparto

Come illustrato, i comparti di Fondoposte si distinguono per rendimento atteso, orizzonte ottimale di investimento e grado di rischio.

Ciascuno implementa strategie diverse per rispondere alle esigenze di soggetti con orizzonti temporali e propensione al rischio differenti. È quindi fondamentale che ogni lavoratore valuti attentamente la propria situazione prima di decidere a quale comparto destinare i propri contributi, anche ricorrendo al Questionario di autovalutazione che, oltre a essere parte integrante del modulo di adesione, può essere compilato in qualunque momento dall’area riservata.

In ogni caso, la scelta del comparto non è definitiva. È infatti possibile trasferire la propria posizione da un comparto all'altro (switch) a titolo gratuito. Tale operazione può essere effettuata comodamente effettuata online, nell'area riservata, a patto che sia trascorso un periodo di almeno 12 mesi dalla scelta effettuata in sede di adesione o dall’ultima modifica.

A tal proposito precisiamo che, a seguito dell'attivazione dei nuovi comparti Monetario e Crescita, Fondoposte ha previsto una deroga temporanea per tutti gli iscritti, che consiste nella possibilità di richiedere lo switch a prescindere dal tempo trascorso dall’ultima variazione, che abbiamo visto essere fissato in un minimo di 12 mesi. Questa deroga, tuttavia, vale solo per una singola richiesta, dopodiché si tornerà ad applicare la regola generale.

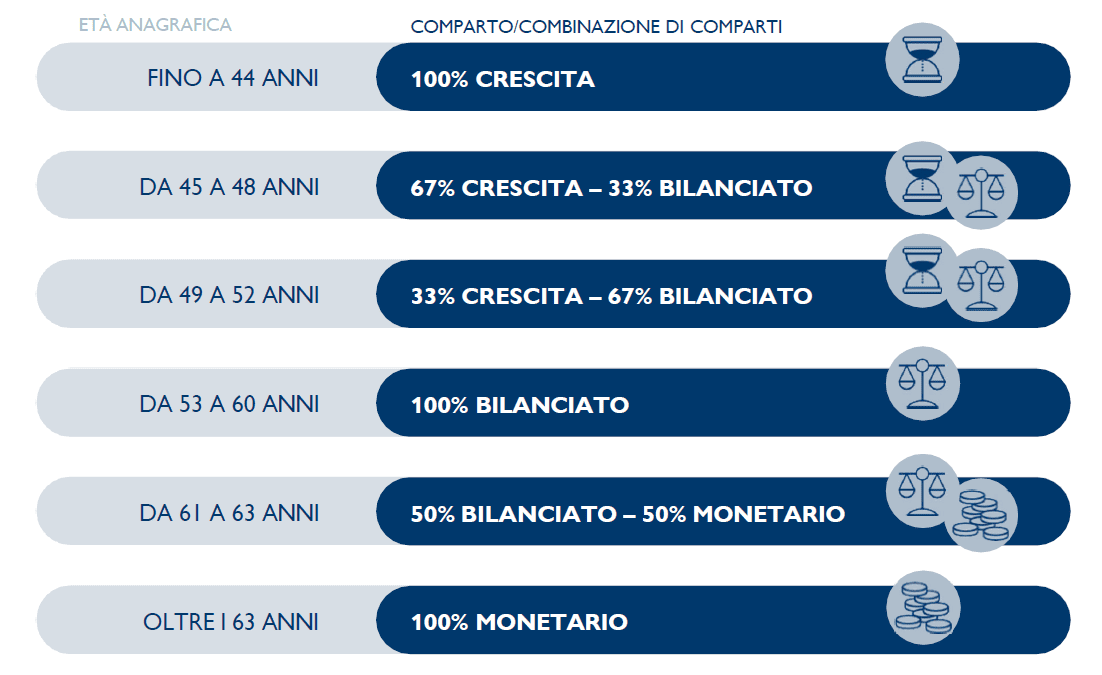

A partire dal 1° ottobre 2025, inoltre, gli aderenti a Fondoposte possono optare per il Profilo Life Cycle, ovvero una strategia di investimento che adatta automaticamente il profilo di rischio all'età.

Il percorso, articolato in sei fasi, prevede un passaggio graduale da una strategia più dinamica (finalizzata alla crescita del capitale) a una più conservativa all'avvicinarsi della pensione:

Il Life Cycle non richiede alcuna azione da parte dell’aderente: è infatti il Fondo a gestire tutti i passaggi, assicurando che il montante sia investito in modo ottimale rispetto alla fascia d’età.

Per ulteriori dettagli, invitiamo a consultare l’articolo Guida al Profilo Life Cycle di Fondoposte.

Messaggio promozionale riguardante forme pensionistiche complementari. Prima dell’adesione leggere la Parte I “Le informazioni chiave per l’aderente" e l’Appendice “Informativa sulla sostenibilità” della Nota informativa.